確実な相続の手続きをお手伝いします。

相続発生から相続登記までの流れ

相続登記とは、相続発生時に、土地や建物といった不動産に関する権利関係の変動(登記簿を相続人名義にする登記)を公示する手続きをいいます。

そのため、戸籍上の相続人の確定をするための戸籍や住民票、不動産の評価証明書、遺産分割協議書などが必要となり、法務局に登記申請し、手続きが完了するまで、時間と労力がかかります。

当事務所では、このような面倒な手続きなどを代わって行い、負担を軽減できるようなサポート・ケア体制をおこなっております。

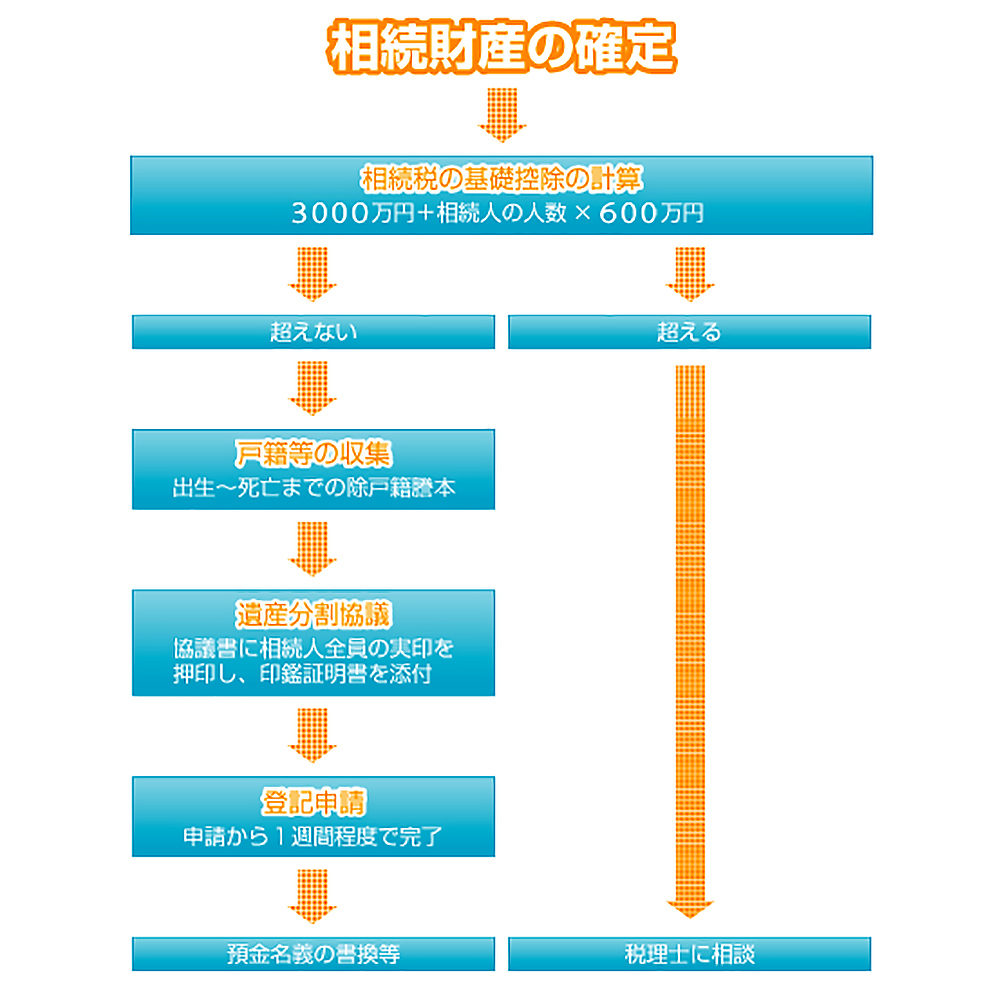

1. 相続税の課税価格の計算

遺産の総額-非課税財産-債務葬式費用+相続開始前約3年以内の贈与財産

=相続税の課税価格(千円未満切捨)

2. 相続税の総額の計算及び各人ごとの相続税の計算

相続税の課税価格の合計-相続税の基礎控除=相続税の課税遺産総額

民法で定める相続人は、死亡した人の子・孫などの直系卑属、父母や祖父母などの直系尊属、兄弟姉妹と死亡した人の配偶者です。

それぞれが、遺産をどのような割合で相続できるかご説明します。

1. 子と配偶者が相続人である場合には、子が二分の一、配偶者が二分の一

2. 配偶者と直系尊属が相続人である場合には、配偶者が三分の二、直系尊属が三分の一

3. 配偶者と兄弟姉妹が相続人である場合には、配偶者が四分の三、兄弟姉妹が四分の一

4. 子、直系尊属、兄弟姉妹が数人いるときは、各自均等にそれぞれの相続分を分割

このほか、相続分の計算には特別な例もありますので相続でお困りのことがございましたら、お気軽に当事務所にご相談ください。

遺産が全部現金のみという場合はまれで、土地、家、自動車などが現金以外の遺産として残ります。

相続財産の取得者を相続人全員で取り決めるのが遺産分割協議です。

相続人同士で相続方法の話し合いがまとまらない、または相続人の中の誰かが行方不明や協議を拒むというケースもよくあります。

その場合は、家庭裁判所に「遺産分割の調停申立」をすることができます。

遺産分割協議書は不動産、預金、株券等の名義変更や相続税納付の際に必要となります。

遺産分割協議のご相談もすべてお任せください。

土地や家屋の相続が完了したら、名義の移転手続きが必要になります。

当事務所では相続方法のご相談だけでなく、名義の移転に伴う登記手続きまでお手伝いさせていただきます

遺言書がある場合

遺言書が見つかった場合、原則として、遺言書の内容に従うことになります。

遺言で、法定相続分と異なる相続分を指定することもできますし、遺産分割方法を指定することもできます。

相続人以外の者に贈与(遺贈)することも可能です。

また、遺言によって、相続人となるべき者を廃除しておくこともできます。

遺言書がない場合

まず、被相続人の死亡が記載されている現在の戸籍謄本を手に入れます。

そこから、被相続人の出生時期までさかのぼって、除籍謄本、原戸籍謄本等を集め、相続人が誰と誰であるかを調べ、法令に従って相続を進めていきます。

被相続人が借金を残して亡くなった場合、適切な手続きをしないと借金を返済する義務を相続してしまいます。

相続の承認方法には、無条件で承認する「単純承認」と条件付きの「限定承認」の二種類があり、全く権利義務を承継しないという「相続放棄」をすることもできます。

自分のために相続開始があったという事実を知った日から3カ月以内に、限定承認又は相続の放棄を行わなければ、本人は単純承認する意思はなくても、単純承認したものとして取り扱われてしまいます。

限定承認・相続放棄は、家庭裁判所に申述する方法により行います。

相続の登記 2万円~10万円

実費…登録免許税(固定資産評価額の0.4%)

贈与の登記 4万円~10万円

実費…登録免許税(固定資産評価額の2%)

売買の登記 4万円~10万円

実費…登録免許税(土地については固定資産評価額の1.5%。建物については固定資産評価額の2%。住宅用の場合建物について0.3%になる場合あり)

そのため、戸籍上の相続人の確定をするための戸籍や住民票、不動産の評価証明書、遺産分割協議書などが必要となり、法務局に登記申請し、手続きが完了するまで、時間と労力がかかります。

当事務所では、このような面倒な手続きなどを代わって行い、負担を軽減できるようなサポート・ケア体制をおこなっております。

相続税の計算

1. 相続税の課税価格の計算

遺産の総額-非課税財産-債務葬式費用+相続開始前約3年以内の贈与財産

=相続税の課税価格(千円未満切捨)

2. 相続税の総額の計算及び各人ごとの相続税の計算

相続税の課税価格の合計-相続税の基礎控除=相続税の課税遺産総額

相続人の確定

民法で定める相続人は、死亡した人の子・孫などの直系卑属、父母や祖父母などの直系尊属、兄弟姉妹と死亡した人の配偶者です。

それぞれが、遺産をどのような割合で相続できるかご説明します。

1. 子と配偶者が相続人である場合には、子が二分の一、配偶者が二分の一

2. 配偶者と直系尊属が相続人である場合には、配偶者が三分の二、直系尊属が三分の一

3. 配偶者と兄弟姉妹が相続人である場合には、配偶者が四分の三、兄弟姉妹が四分の一

4. 子、直系尊属、兄弟姉妹が数人いるときは、各自均等にそれぞれの相続分を分割

このほか、相続分の計算には特別な例もありますので相続でお困りのことがございましたら、お気軽に当事務所にご相談ください。

遺産分割協議

遺産が全部現金のみという場合はまれで、土地、家、自動車などが現金以外の遺産として残ります。

相続財産の取得者を相続人全員で取り決めるのが遺産分割協議です。

相続人同士で相続方法の話し合いがまとまらない、または相続人の中の誰かが行方不明や協議を拒むというケースもよくあります。

その場合は、家庭裁判所に「遺産分割の調停申立」をすることができます。

遺産分割協議書は不動産、預金、株券等の名義変更や相続税納付の際に必要となります。

遺産分割協議のご相談もすべてお任せください。

名義の移転

土地や家屋の相続が完了したら、名義の移転手続きが必要になります。

当事務所では相続方法のご相談だけでなく、名義の移転に伴う登記手続きまでお手伝いさせていただきます

遺言書がある場合

遺言書が見つかった場合、原則として、遺言書の内容に従うことになります。

遺言で、法定相続分と異なる相続分を指定することもできますし、遺産分割方法を指定することもできます。

相続人以外の者に贈与(遺贈)することも可能です。

また、遺言によって、相続人となるべき者を廃除しておくこともできます。

遺言書がない場合

まず、被相続人の死亡が記載されている現在の戸籍謄本を手に入れます。

そこから、被相続人の出生時期までさかのぼって、除籍謄本、原戸籍謄本等を集め、相続人が誰と誰であるかを調べ、法令に従って相続を進めていきます。

相続の放棄

被相続人が借金を残して亡くなった場合、適切な手続きをしないと借金を返済する義務を相続してしまいます。

相続の承認方法には、無条件で承認する「単純承認」と条件付きの「限定承認」の二種類があり、全く権利義務を承継しないという「相続放棄」をすることもできます。

自分のために相続開始があったという事実を知った日から3カ月以内に、限定承認又は相続の放棄を行わなければ、本人は単純承認する意思はなくても、単純承認したものとして取り扱われてしまいます。

限定承認・相続放棄は、家庭裁判所に申述する方法により行います。

費用

相続の登記 2万円~10万円

実費…登録免許税(固定資産評価額の0.4%)

贈与の登記 4万円~10万円

実費…登録免許税(固定資産評価額の2%)

売買の登記 4万円~10万円

実費…登録免許税(土地については固定資産評価額の1.5%。建物については固定資産評価額の2%。住宅用の場合建物について0.3%になる場合あり)